банковские счета и книги счетов

Имеются основания для наличия на чеках контрольных номеров. Контрольный номер (в сочетании с идентификатором банка и номером счета) обеспечивает уникальный идентификатор. За исключением ошибочных ситуаций (и/или случаев мошеничества) получатель средств по данному чеку и сумма этих средств являются неизменными. Чек поступает в банковскую систему с известным уникальным идентификатором, и участники слабо связанного процесса совместно используют информацию в том, что можно было бы считать постоянным потоком работ.

Вы депонируете в своем банке чек своего шурина на $100, и, поскольку вы являетесь хорошим клиентом, деньги нисколько не задерживаются. Остаток на вашем счете увеличивается с $1000 до $1100. Информация о вашем банковском счете ассоциируется с чеком. Чек отсылается в банк вашего шурина. Позже, если чек возвращается в связи с отсутствием средств на счете шурина, с вашего счета снимется $130 (исходные $100 плюс $30 за отказ оплаты чека). Интересно, что решение об оптимистическом развитии событий основано на хорошем отношении банка лично к ВАМ. Для менее надежного клиента (такого, например, как ваш шурин) зачисление денег на счет было бы задержано (резервирование на случай потенциального отказа оплаты счета).

Операции зачисления денег на счет и снятия их со счета коммутативны. Имеется четкое бизнес-правило, что остаток на счету не должен снижаться ниже нуля. Если бы вы потратили $1100 до возврата чека своего шурина, состояние вашего счета нарушило бы это бизнес-правило, когда чек был отклонен из-за отсутствия денег на счете шурина. Политика банка делает это менее вероятным, но не невозможным. Бизнес-решение банка состоит в том, чтобы допускать подобные риски.

Рассмотрим также учетную книгу, связанную с банковским счетом. В конце каждого месяца выпускается выписка по счету. Не требуется, чтобы она была абсолютно точной. Какой-либо чек, выпущенный в полночь 31-го числа данного месяца, может попасть в выписку как этого, так и следующего месяца. Учитываются поступления на счет и снятия со счета.

Выпущенная выписка является постоянной и неизменной. Ошибки в мартовской выписке могут быть исправлены в апрельской выписке, но мартовская выписка никогда не изменится.

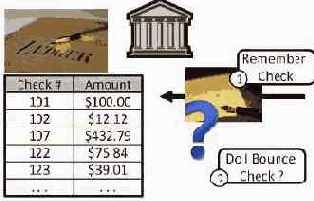

Рис. 7. В упрощенной схеме обработки имеются два основных аспекта: (1) запоминание всего, что встречается, и (2) принятие решение о том, не следует ли отклонить оплату чека.

При работе со счетом банк должен выполнить два действия (рис. 7). Во-первых, на основе знания о состоянии счета требуется решить, следует ли произвести клиринг чека. Во-вторых, нужно педантично запоминать все операции (снятия и зачисления), выполняемые над данным счетом.

Представим себе реплицированную банковскую систему, в которой имеются две (или более) копии некоторого банковского счета, и над каждой копией может производиться клиринг чеков. Имеется небольшая (но реальная) вероятность того, что в результате предъявления нескольких чеков в разные реплики произойдет овердрафт, который не удастся выявить к моменту отклонения оплаты одного из чеков. В каждой реплике, производившей клиринг чеков, будет запомнен соответствующий чек вместе со своим контрольным номером. Если допустить, что ни одна реплика не утратит жизнеспособность слишком надолго, то вскоре информация о каждом чеке будет добавлена к банковской выписке, и будут выделены требуемые средства. В случае длительной утраты работоспособности реплики данные об операциях с чеком войдут в выписку следующего месяца, но это не слишком важно.

В этой банковской системе информация о чеках объединяется, когда реплики обмениваются данными. Использование контрольных номеров делает обработку чека идемпотентной. Природа операций (добавление и уменьшение) обеспечивает коммутативность И ассоциативность этих действий.

ОЧЕНЬ вероятно, что банковская система, основанная на ненадежных компьютерах без фальшполов, операторов и систем резервного питания, оказалась бы более экономически эффективной, чем дорогостоящая централизованная система. Как показано выше, разделение работы на запоминания, предположения и извинения – это ровно то, как сегодня работают банки.